貯蓄率とは

年間貯蓄額÷手取り収入

で算出されます。月間の貯蓄率は同様に月間貯蓄額÷月間手取り収入で算出できます

手取りが20万円のかたが毎月20万円出費している(貯蓄率0%)場合は永遠にFIREできないことになります。

貯蓄率の重要性

30歳でFIREを達成された有名な「三菱サラリーマン」さん

いつもブログを参考にさせていただいていますが、月末(給料日)近くになると決まってリツイートする内容があります。

こちらです。

貯蓄率8割は驚異的です。三菱サラリーマンさんは名前からもわかる通り日本の中でも給与のレベルがトップクラスの企業に勤めていらっしゃたうえに、浪費をほとんどしないため実現できた値だと思います。

FIREを実現した方が毎月twitterでみんなに呼びかけるのはそれだけ貯蓄率が重要だからだと思います。

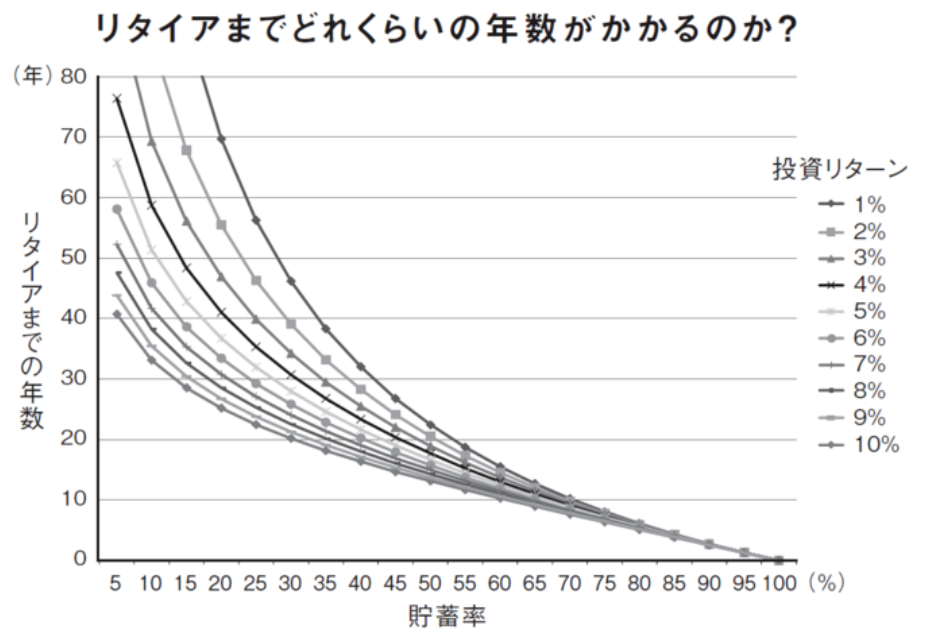

こちらはFIREムーブメントの火付け役でもあるクリスティー・シェンさんがまとめたグラフです。

出典:DIAMOND online

グラフを見ていただくとわかりますが、三菱サラリーマンさんの貯蓄率8割ですと、リタイアまでの年数は6~7年ほどでしょうか。実際三菱サラリーマンさんは就職してから7年でリタイアを達成されています。

私の貯蓄率の6割が継続できた場合は、リタイアまでの年数は10~17年くらいでしょうか。

貯蓄率が上がるとリタイアまでの年数が変わるのは三菱サラリーマンさんと私の比較からもわかります。

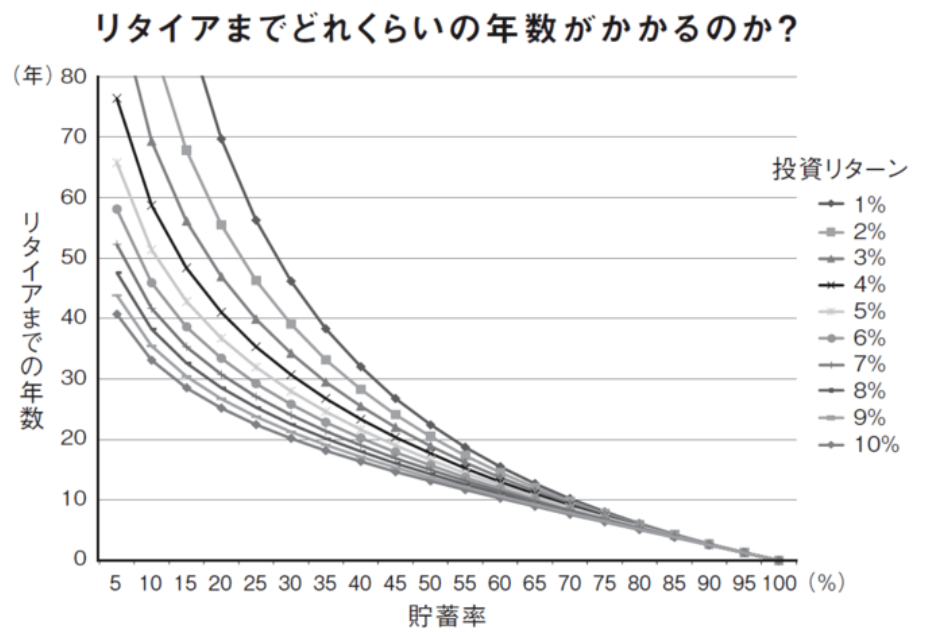

そして注目していただきたいのが、貯蓄率8割の時と貯蓄率6割の時の、投資リターンの違いによるリタイアまでの年数の違いです。

出典:DIAMOND online

貯蓄率8割の時は投資リターンが1%でも10%でもリタイアまでの年数には大差がありません。しかし貯蓄率6割の時は投資リターンが10%の時は10年、1%の時は17年くらいリタイアまでにかかってしまうことになっています。

貯蓄率が低ければ低いほど投資リターンがリタイアまでの年数に与える影響が大きくなります。

ですから、貯蓄率が低い方が短期でリタイアを目指そうとするとハイリスクな商品に投資しなければなりません。

投資方針は人それぞれの生活状況や性格などに大きく関係していますので、どれが良い悪いというものではありませんが、ハイリスクなものに投資することは大きな利益を生む可能性もありますが、大きな損害をも生む可能性が出てきますので注意が必要です。

貯蓄率を上げるには

月間手取り収入が5万円のかたが貯蓄率8割を目指そうと思うと、生活費はたったの1万円になってしまいます。生涯に渡って1万円で生活し続けられる方はなかなかいらっしゃらないと思います。

では月間手取り収入が50万円ではどうでしょう。生活費は10万円、住居などにお金がかからない方でしたら十分実現できそうですね。

余裕をもって生活費を20万円とすると、貯蓄率8割を達成するには手取りで100万円が必要になります。

- 手取り収入を上げる

- 生活費を下げる

どちらかに注力してもよいですし、どちらも頑張ってみてもよいかもしれません。ご自身の環境に合わせて無理のない範囲で取り組みましょう。

私もFIREに向けて、貯蓄率の向上に邁進していきたいと思います。

一緒にFIREを目指しましょう。

ではまた。

コメント